بعد از تهیه صورت سود و زیان می بایست حسابهای موقت بسته شوند تا تراز آزمایشی اختتامی و ترازنامه تهیه شود.

بستن حسابهای موقت در موسسات بازرگانی:

در موسسات بازرگانی نیز برای بستن حسابهای موقت از حساب رابط "حساب خلاصه سود و زیان" استفاده می کنیم مراحل بستن حسابهای موقت به شرح زیر می باشد: حساب فروش، برگشت از خرید و تخفیفات و نخفیفات نقدی خرید را بدهکار و حساب خلاصه سود و زیان را معادل جمع این حسابها بستانکار می کنیم. حساب خلاصه سود و زیان را معادل جمع حسابهای خرید، برگشت از فروش و تخفیفات، تخفیفات نقدی فروش و کلیه حسابهای مربوط به هزینه ها بدهکار و تک تک این حسابها را بستانکار می کنیم.

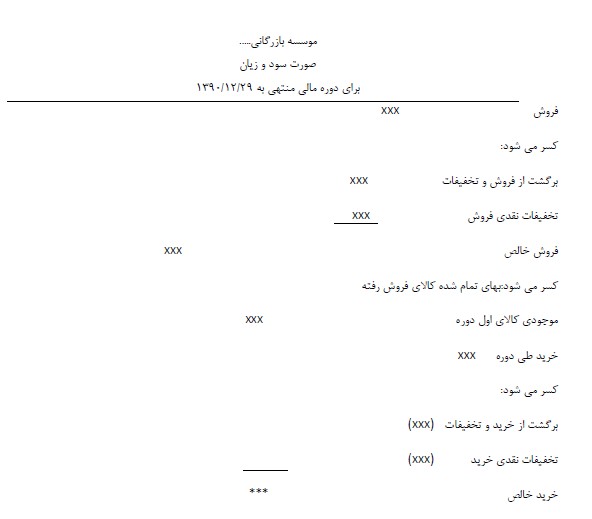

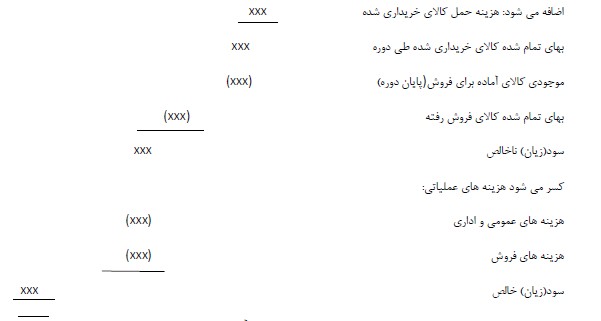

صورت سود و زیان موسسات بازرگانی حداقل باید حاوی اطلاعات زیر باشد:فروش خالصبهای تمام شده کالای فروش رفتهسود یا زیان ناخالصهزینه های عملیاتیسود یا زیان خالص1. برای بدست آوردن فروش خالص می بایست مانده حساب فروش در دفاتر را منهای مانده تخفیفات نقدی فروش و برگشت از فروشو تخفیفات کنیم2. برای بدست آوردن بهای تمام شده کالای فروش رفته می بایست موجودی کالای اول دوره و خرید خالص طی دوره( خرید منهایبرگشت از خرید و تخفیفات و تخفیفات نقدی خرید) و هزینه های حمل کالا را جمع کرده و موجودی کالای پایان دوره را از آنها کسرکنیم.3. از کسر فروش خالص و بهای تمام شده کالای فروش رفته، سود یا زیان ناخالص بدست می آید4. اگر هزینه های عملیاتی مانند هزینه های فروش و هزینه های اداری را از سود یا زیان ناخالص کسر کنیم، سود یا زیان خالص بدستمی آید.بنابر این میتوان نمونه ای از صورت سود و زیان در موسسات بازرگانی را در نمونه زیر نشان داد:

در صورت نیاز به مشاوره در خصوص نرم افزار با ما در تماس باشید:

کسور قانونی : مواردی که قانون آشکارا اجازه کسر از حقوق و مزایا را داده است . این دسته از کسور عبارت است: حق بیمه سهم کارگر: به موجب ماده 148 قانون کار؛ کارفرما مکلف است کارگران را نزد سازمان تأمین اجتماعی بیمه نماید.

حق بیمه شامل 7% سهم کارگر و 23 % سهم کارفرما می باشد.

در لیست حقوق و دستمزد فقط بیمه سهم کارگر از جمع حقوق و دستمزد کسر می شود و سهم کارفرما در محاسبات لیست حقوق و دستمزد لحاظ نمی شود.

توجه داشته باشید کلیه اقلام حقوق و مزایا به غیر از حق اولاد و حق مأموریت شامل کسر حق بیمه می باشند.

مالیات بر درآمد حقوق: مالیات به حقوق و مزایای بیش از سقف معافیت اعلام شده تعلق می گیرد.

برای محاسبه مالیات از جدول مالیاتی استفاده می گردد.

به طور مثال در سال 1396 سقف معافیت ماهیانه 20،000،000 ریال است، بنابراین هر فردی که حقوق و مزایایی بیش از این مبلغ داشته باشد، باید نسبت به مازاد 10 % مالیات پرداخت کند.

توجه داشته باشید کلیه اقلام حقوق و مزایا به غیر از حق مأموریت شامل کسر مالیات می باشند. صندوق اجرا (اجراییات): اجراییات به مبالغی گفته می شود که براساس حکم دادگاه یا مراجع قانونی باید به وسیله کارفرما از حقوق کارگر کسر و به حساب صندوق اجرا واریز گردد.

برخی از مواردی که می تواند موجب صدور حکم دادگاه مبنی بر کسر مبلغی از حقوق کارگر شود به شرح زیر است: عدم پرداخت نفقه و یا مهریه توسط کارگر به همسر و ارایه شکایت همسر به دادگاه خانواده برای دریافت نفقه و یا مهریه. عدم پرداخت بدهی توسط کارگر به اشخاص ثالث و ارایه شکایت طلبکار به دادگستری برای دریافت طلب خود. چنانچه کارگر محکوم به پرداخت غرامت دال بر وارد آوردن خسارت به کارفرمای خود باشد که در قبال این غرامت، تنها می توان مازاد بر حداقل مزد را به موجب حکم دادگاه برداشت نمود. در هر حال این مبلغ نباید از یک چهارم کل مزد کارگر بیشتر باشد.