روش های استهلاک و اهمیت انتخاب روش مناسب : محاسبه و تعیین مبلغ استهلاک دارایی ها به روش های مختلفی صورت م یگیرد، با توجّه به ثابت بودن عوامل مؤثر در محاسب? استهلاک، اعمال روش های مختلف نتایج متفاوتی را دربر خواهد داشت.

انتخاب روش محاسب? استهلاک براساس استانداردهای حسابداری امری قضاوتی است؛

ولی طبق قوانین مالیاتی، انتخاب روش استهلاک، از اختیار مدیران خارج است و محدودیت ایجاد می کند، برای افشای خط مشی و عملکرد واقعی مدیران مؤسسه های تجاری است.

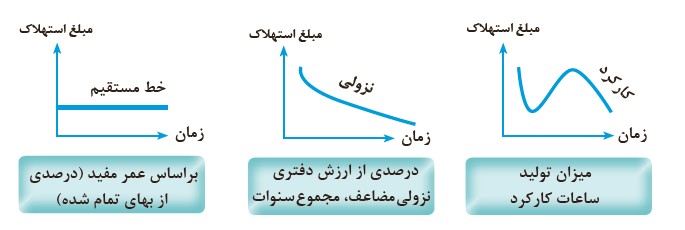

روش محاسب? استهلاک: محاسبه استهلاک، روش های متفاوتی دارد که شاخص ترین آنها عبارت است از:

1- روش خط مستقیم : محاسب? استهلاک بر اساس خط مستقیم بر این فرض استوار است که با گذشت زمان، ارزش دارایی کاسته می شود و استهلاک، ناشی از گذشت زمان است و ارتباطی به کارکرد و استفاده از دارایی ندارد.

این روش، ساده ترین روش محاسب? استهلاک است و مبلغ آن برای هم? دوره های عمر مفید دارایی مساوی و یکسان است، به عبارت دیگر در این روش، استهلاک دارایی ثابت به نسبت مساوی بین سال های عمر مفید آن تخصیص می یابد.

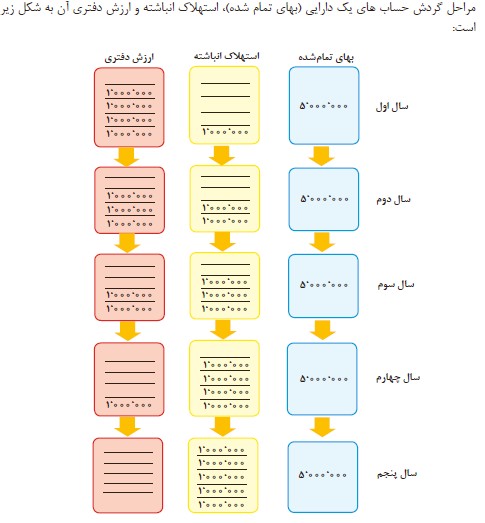

حساب استهلاک انباشته: این حساب مانند ظرفی می ماند که استهلاک هر سال دارایی در آن جمع می شود و ماند? آن افزایش می یابد، در این حساب وجوهی برای مؤسسه انباشته نمی شود.

استهلاک انباشته ، یک حساب کاهند? دارایی ثابت مربوطه است.

ارزش دفتری دارایی ثابت : عبارت است از بهای تمام شد? دارایی ثابت، پس از کسر مجموع مبالغ استهلاک تا آن زمان (ماند? استهلاک انباشته).

ارزش دفتری نشان دهنده سرمایه گذاری های باقیمانده در دارایی های ثابت می باشد و در واقع بخشی از دارایی که هنوز تبدیل به هزینه نشده است را نشان می دهد.

ارزش دفتری از طریق رابط? زیر محاسبه می شود:

مانده استهلاک انباشته آن - بهای تمام شده دارایی = ارزش دفتری دارایی ثابت

همان طور که در تصاویر مشاهده می کنید بهای تمام شده بدون تغییر می باشد که با گذشت زمان و افزایش مانده استهلاک انباشت? دارایی ثابت، ارزش دفتری آن کاهش می یابد، البته در این مثال، از مبلغ ارزش اسقاط صرف نظر شده است.

دارایی های ثابت نیز در هنگام تحصیل، در دفاتر به قیمت تمام شده ثبت می شوند. بهای تمام شده دارایی ثابت شامل مجموعه مخارج معقول و ضروری است که برای تحصیل و آماده کردن آن به منظور استفاده و بهره برداری در شرایط دلخواه مؤسسه لازم است. در نتیجه بهای تمام شده شامل قیمت خرید و هزینه های ساخت، کمیسیون خرید، هزینه های ثبتی نقل و انتقال مالکیت، حقوق گمرکی و عوارض دولتی، هزینه های بارگیری، حمل و نقل، نصب، راه اندازی و هزینه های دوره بهره برداری آزمایشی و تمام مخارج ضروری و عادی که صرف می گردد تا دارایی در وضعیت و موقعیت آماده برای استفاده قرار گیرد، می باشد. قیمت تمام شده دارایی های ثابت شامل اقلام زیر است:

قیمت خرید نقد دارایی های ثابت باید بر مبنای ارزش نقدی ارزیابی و ثبت شوند.

چنانچه مؤسسه ای دارایی ثابتی را به صورت نسیهیا اقساطی خریداری نماید و در نتیجه مبلغی به عنوان سود یا کارمزد به فروشنده بپردازد، در صورتی که دارایی مزبور بلافاصله قابل بهره برداری باشد سود یا کارمزد پرداختی نباید به حساب بهای تمام شده دارایی منظور گردد. تفاوت بین قیمت نقدی و مجموع مبالغ پرداختی طی دوره اعتبار به عنوان هزینه تأمین مالی شناسایی میشود.

قیمت تمام شده دارایی ثابت نباید از قیمت نقدی آن تجاوز نماید. بنابراین هرگونه تخفیف تجاری یا نقدی لازم است از قیمت خرید کسر شود.

هزینه های قبل از بهره برداری

این هزینه ها برای رساندن دارائی به وضعیت قابل بهره برداری انجام می شود که موارد زیر نمونه ایی از آنها می باشند :

هزینه حمل و بیمه و عوارض گمرکی

هزینه حقوق و مزایای کارکنانی که به صورت مستقیم در ساخت دارایی ثابت مشهود مشارکت داشته اند

مخارج نصب و مونتاژ و راه اندازی

در محاسبه قیمت تمام شده اقلام غیر عادی و پیش بینی نشده مثل هزینه تعمیر تجهیزاتی که در جریان حمل آسیب دیده و یا جریمه تاخیر در پرداخت عوارض گمرکی نباید منظور شود.

هزینه های اساسی بعد از بهره برداری

مخارجی است که انتظار می رود منافع آن علاوه بر دوره جاری به دوره های آتی نیر انتقال یابد و باعث افزایش منافعی آتی موجود به میران بش ار برآورد قبلی گردد.

مخارج جاری :

سایر مخارج دارایی های ثابت که مشمول موارد فوق نیستند و منافع حاصل از خدمات و استفاده از دارای ثابت را افزاریش نمی دهند تعمیرات جزئی تلقی می گردند.

اقلام غیر قابل قبول در محاسبه بهای تمامد شده:

تخفیفات تجاری و تخفیفات نقدی خرید دارائی

تفاوت بین قیمت نقدی و مجموع مبالغ پرداختی طی دوره اعتبار

مخارج مربوط به هزینه های غیر مستقیم عمومی و اداری غیر مرتبط با رساندن دارایی به وضعیت قابل بهره برداری

مالیات های قابل استرداداد

هزینه بیمه و مالیات که بعد از تاریخ تحصیل دارایی هر ساله پرداخت می شود

مخارج تامین مالی بعد از آماده سازی دارایی واجد شرایط برای بهره برداری

اسناد تجاری در معنای وسیع کلمه شامل تعداد زیادی از اوراق بهادار است که روزانه در محیط اقتصادی تهیه و رد و بدل می شود.

از جمله این اسناد می توان انواع مختلف چک، حواله های پرداخت، سفته و برات را نام برد.

در این فصل، از اسناد تجاری مزبور فقط مباحث حسابداری مربوط به سفته مورد بحث قرار می گیرد.

به موجب ماده 307 قانون تجارت ایران" فته طلب(سفته) سندی است که به موجب آن امضاء کننده تعهد می کند مبلغی را در موعد معین یا عندالمطالبه در وجه حامل یا شخص معین و یا به حواله کرد آن شخص کارسازی نماید."

در دنیای تجارت، بسیاری از اسناد عنوان تجاری دارند؛ مانند قبض انبار، سند در وجه حامل،اوراق بهادار، اوراق قرضه، اوراق سهام بارنامه و اسناد اعتباری، این اسنادکه در تجارت استفاده میشوند، سندتجاری هستند.

در نرم افزارهای حسابداری اسناد تجاری در سیستم های خزانه داری ثبت و آلارم های لازم در خصوص سررسید اسناد وجود دارد.

در حال حاضر نسخه دلفی نرم افزار همکاران سیستم در بسیاری در شرکت ها و سازمان های مختلف در حال استفاده می گردد.

این نرم افزار به لحاظ قدمت در استفاده کاربران از پایداری بسیار بالا و باگ کمی برخوردار می باشد. مزیت های متعدد این نرم افزار، باعث شده بسیاری از شرکت ها به دلیل رضایت بالا از عملکرد نرم افزار، حتی از خرید و راه اندازی سیستم جدید این شرکت به نام راهکاران خودداری نموده و همچنان از نسخه دلفی شرکت همکاران سیستم استفاده نمایند.

نسخه دلفی علی رغم داشتن مزیت رقابتی بی نظیر در بازار فروش نرم افزار ،یک مشکل بزرگ را نیز داراست و آن قدیمی بودن و از رده خارج شدن ساختار اولیه آن می باشد. این مشکلات با توجه به پیشرفت سریع فناوری اطلاعات مدام رو به افزایش می باشد ، که در زیر به مهمترین این مشکلات اشاره خواهد شد:

در نسخه دلفی همکاران سیستم به دلیل استفاده از دو رقم در سال مالی حداکثر تا می توان سال مالی 99 را در این نرم افزار وارد نمود . به عبارت دیگر به دلیل استفاده از دو رقم برای سال مالی عملا استفاده از سال 1400 شمسی را در این سیستم ناممکن خواهد می سازد. در این راستا بسیاری از شرکت ها ریسک مربوط به این مشکلات را نپذیرفته و ترجیح می دهند سیستم خود را تعویض نموده و هر چه زودتر نسبت به انتقال اطلاعات خود از این سیستم اقدام نمایند.

جهت مشاوره درخصوص انتقال اطلاعات رایگان از این سیستم به سایر نرم افزار ها با ما در ارتباط باشید.

دانلود راهنمای حسابداری همکاران سیستم ، انبار همکاران سیستم، حقوق همکاران سیستم، دارائی ثابت همکاران سیستم، فروش همکاران سیستم، بهای تمام شده همکاران سیستم، خزانه داری همکاران سیستم، گزارش ساز همکاران سیستم ، انتشار اطلاعات همکاران سیستم